Baloise mit hoher Ertragskraft in anspruchsvollem Umfeld Donnerstag, 27. August 2015 - 07:00

Medieninformation

Baloise mit hoher Ertragskraft in anspruchsvollem Umfeld

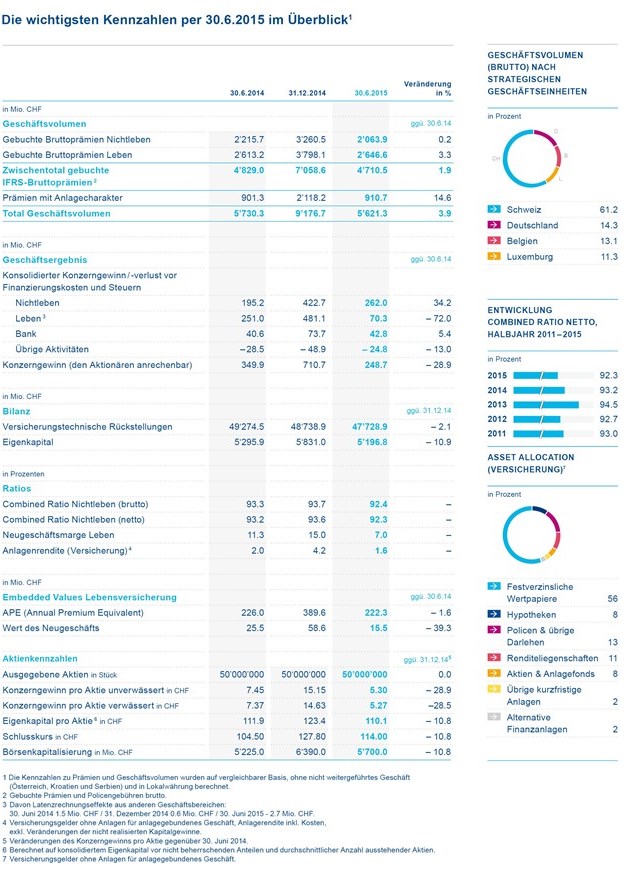

Basel, 27. August 2015. Die Baloise zeigt sich mit dem soliden Halbjahresergebnis von 248.7 Mio. CHF, der ausgezeichneten Profitabilität im Nichtlebengeschäft und der soliden Kapitalbasis im aktuellen Umfeld widerstandsfähig. Das Geschäftsvolumen war mit 5'621.3 Mio. CHF im ersten Halbjahr hauptsächlich währungsbedingt leicht rückläufig. In Originalwährung resultiert ein Wachstum von 3.9% (fortgeführtes Geschäft). Der bereits ausgezeichnete Schaden-Kostensatz (Combined Ratio) hat sich erneut verbessert und liegt bei hervorragenden 92.3% netto. Im klassischen Lebengeschäft wurde auf solidem Niveau ein Wachstum von 3.3% in Lokalwährung erzielt. Die beständige Solidität mit einer Solvenzmarge von 333% zeigt die weiterhin robuste Kapitalisierung der Unternehmung.

Die wichtigsten Kennzahlen des 1. Semesters 2015 sind:

- Geschäftsvolumen (fortgeführtes Geschäft): 5'621.3 Mio. CHF (30.6.2014: 5'730.3 Mio. CHF)

- Konzerngewinn (den Aktionären anrechenbar): 248.7 Mio. CHF (30.6.2014: 349.9 Mio. CHF)

- Eigenkapital: 5'196.8 Mio. CHF (30.6.2014: 5'295.9 Mio. CHF)

- Solvenzmarge: 333% (31.12.2014: 354%)

- Schaden-Kostensatz (netto): 92.3% (30.6.2014: 93.2%)

Martin Strobel, CEO der Baloise Group, sagt: “Wir sind zufrieden. Das Ergebnis liegt im erwarteten Rahmen, insbesondere die Profitabilität im Nichtlebengeschäft hat sich stark verbessert, und wir können trotz restriktiver Zeichnungsrichtlinien ein Wachstum in den Zielkundensegmenten verzeichnen. Wir verfügen dank der starken Kapitalisierung über solide Grundlagen unseres Geschäftes für die Zukunft, welche uns Möglichkeiten für weitere Wertgenerierungen eröffnen. Der Personalabbau in Deutschland ist auf Kurs und die angestrebten Effizienzziele werden erreicht. Der Schaden-Kostensatz liegt aber aufgrund von Grossschäden noch nicht auf dem angestrebten Niveau. Das Geschäft in der Schweiz, Belgien und Luxemburg entwickelt sich erfreulich."

Überblick: Die Baloise Group zeigt in einem anspruchsvollen Umfeld mit 248.7 Mio. CHF ein solides Semesterergebnis. Der Entscheid der Schweizerischen Nationalbank vom 15. Januar 2015 wirkt sich erwartungsgemäss negativ auf das Ergebnis aus. Trotzdem trugen alle Geschäftssparten und alle Geschäftseinheiten zum Gewinn bei. Die Profitabilität im Nichtlebengeschäft verbesserte sich aufgrund unserer Strategie der Operativen Exzellenz, tieferer Kosten und einem günstigen Schadenumfeld einmal mehr, was sich im hervorragenden Schaden-Kostensatz von netto 92.3% (Vorjahr: 93.2%) zeigt. Der EBIT im Nichtlebengeschäft ist gegenüber dem Halbjahr 2014 um 66.8 Mio. CHF auf 262.0 Mio. CHF gestiegen. Im Lebengeschäft setzt die Baloise aufgrund des herrschenden Zinsumfeldes auf einen veränderten Produktemix sowie auf Prämien mit Anlagecharakter. Dank des Schweizer Kollektivlebengeschäfts wurde im klassischen Geschäft ein Wachstum auf solidem Niveau von 3.3% in Lokalwährung verzeichnet. Die modernen Produkte der Prämien mit Anlagecharakter wachsen auf Gruppenebene mit 14.6% in Lokalwährungen. Das Bankgeschäft konnte den EBIT um 5.4% auf 42.8 Mio. CHF steigern. Dazu beigetragen haben vor allem die Baloise Bank SoBa sowie die Baloise Asset Management.

Bilanz: Das konsolidierte Eigenkapital nimmt auf 5'196.8 Mio. CHF ab. Dafür sind hauptsächlich währungsbedingte Effekte aufgrund des stärkeren Schweizer Frankens gegenüber dem Euro verantwortlich. Die Baloise verfügt weiterhin über eine robuste Kapitalisierung. Mit einer Konzernsolvabilität von 333% weist die Baloise einen im europäischen Wettbewerbervergleich sehr hohen Wert aus. Dies zeigt sich auch im Rating von Standard & Poor's, welche das 2014 erhöhte Rating "A mit stabilem Ausblick" bestätigt. Damit unterstreicht die Ratingagentur die Solidität der Bilanz, die hohe operative Ertragskraft und die starke Wettbewerberposition in den Kernmärkten der Baloise.

Kapitalanlagen: Die durch den Entscheid der Schweizerischen Nationalbank ausgelösten Effekte auf die Währungen prägen die Situation bei den Kapitalanlagen stark. Das Anlageergebnis zeigt aber die Widerstandsfähigkeit in einem schwierigen Zinsumfeld und in volatilen Währungs- und Aktienmärkten. Die wiederkehrenden Erträge liegen mit 784.4 Mio. CHF wegen der anhaltend tiefen Zinsen und der Umrechnung der in Fremdwährungen anfallenden Erträge unter dem Vorjahreswert von 896.6 Mio. CHF. Die realisierten Gewinne haben sich aber gegenüber dem aussergewöhnlich hohen Vorjahr wieder normalisiert. Der Nettoertrag liegt daher mit 921.0 Mio. CHF deutlich unter dem Vorjahresniveau von 1'172.0 Mio. CHF. Dies entspricht einer Nettorendite der Versicherungsgelder auf einer nicht annualisierten Basis von 1.6% (Vorjahr: 2.0%).

Geschäftseinheiten: Die Basler Schweiz zeigt im Nichtlebengeschäft eine erfreuliche Entwicklung. Dies widerspiegelt sich im hervorragenden Schaden-Kostensatz brutto von 81.5% (-1.8%-Punkte). Im Lebengeschäft dämpfen die Zins- und Währungssituation sowie hauptsächlich das äusserst hohe und ausserordentliche Vorjahr das Ergebnis. Die gute Positionierung der Basler Schweiz wird wiederum im Wachstum deutlich; so wuchsen die IFRS-Prämien dank des Kollektivlebengeschäftes um 4.5%. Die Nachfrage nach Vollversicherungslösungen ist im anspruchsvollen Umfeld nach wie vor sehr gross. Zusätzlich konnte die Basler Schweiz mit neuen teilautonomen Lösungen in der beruflichen Vorsorge erfolgreich in diesem grossen Markt Fuss fassen. Belgien und Luxemburg wachsen sehr gut. Belgien verbessert den guten Schaden-Kostensatz brutto, in Luxemburg steigt er leicht (94.6% Belgien; 82.0% Luxemburg). Die beiden Ländergesellschaften zeigen denn auch im Nichtlebengeschäft in Originalwährung deutliche Wachstumsimpulse (Belgien + 3.5%, Luxemburg + 3.9%). In Luxemburg ist die Baloise mit dem Kauf des Nichtlebenversicherers HDI-Gerling Luxembourg von Anfang August auf dem Sprung in die Top 3. In Deutschland konnten die Kosten dank des planmässig ablaufenden Personalabbaus deutlich gesenkt werden. Der EBIT stieg um 16.6 Mio. CHF auf 33.7 Mio. CHF. Die Sanierung braucht erwartungsgemäss Zeit, aber auch im ersten Halbjahr 2015 belasten Grossschäden den Schaden-Kostensatz brutto (111.9%).

Ausblick: Das solide Semesterergebnis bekräftigt die Baloise in ihrer Fokusstrategie. Das ertragsfokussierte Wachstum in den Zielkundensegmenten, die äusserst solide Kapitalisierung sowie die ausgezeichnete Profitabilität – speziell im Nichtlebengeschäft – sind das Fundament für die nächste strategische Phase ab 2016.

Weitere Informationen

Videopräsentation der Halbjahresresultate durch Martin Strobel und German Egloff

- Medieninformation auf www.baloise.com

- Semesterbericht 2015 (PDF)

- Gesamtpräsentation Halbjahresabschluss (PDF)

- Medienmappe zum Halbjahresabschluss 2015

Wichtige Daten

Donnerstag, 27. August 2015: Telefonkonferenzen zum Semesterabschluss

- Newswires: 07:15 CET

- Medien: 09:30 CET

- Analysten: 11:00 CET

Einwahl:

+41 (0)58 310 50 00

Freitag, 17. November 2015: Zwischenmitteilung 3. Quartal 2015

Kontakt

Baloise Group, Aeschengraben 21, CH-4002 Basel

Internet: www.baloise.com

E-Mail: media.relations@baloise.com / investor.relations@baloise.com

Media Relations: Dominik Marbet, Tel. +41 58 285 84 67

Investor Relations: Marc Kaiser, Tel. +41 58 285 81 81